相続放棄とは

相続放棄とは、文字通り遺産の相続を放棄することです。放棄をすることによって、初めから相続人ではなかったこととなります。プラスの遺産より、マイナスの遺産(借金など)の方が多い場合などになされます。初めから相続人ではなかったこととなるため、マイナスの遺産はもとより、プラスの遺産も受け取ることはできません。

期限について

相続放棄は相続人となったことを知った時から3か月以内に家庭裁判所へ、その旨を申述しなければなりません。「相当な理由」があるときは、3か月を超えていても可能な場合がありますが、確実に相続放棄をしたいのであれば、3か月以内に手続きをとりましょう。 ただし、3か月を経過してなくても、財産の全部、または一部を処分した時は、相続放棄が出来なくなります。

遺産分割協議書での相続放棄

遺産分割において、相続放棄をする場合があります。協議書に「相続人○○は、自己の相続分を放棄する」と記載するなどです。しかし、遺産分割協議書に「放棄する」旨を記載しても、相続人間では有効ですが、それを債権者には対抗できません。 つまり、「プラスの遺産は、相続人間の合意で受け取らない」にもかかわらず、「マイナスの遺産は、債権者に対して払わなくてはいけない」状況となります。 債務が心配で相続放棄をする場合は、家庭裁判所で確実に行いましょう。

また、相続放棄は遺産分割協議の前にすることも大切です。

相続放棄してはいけない時

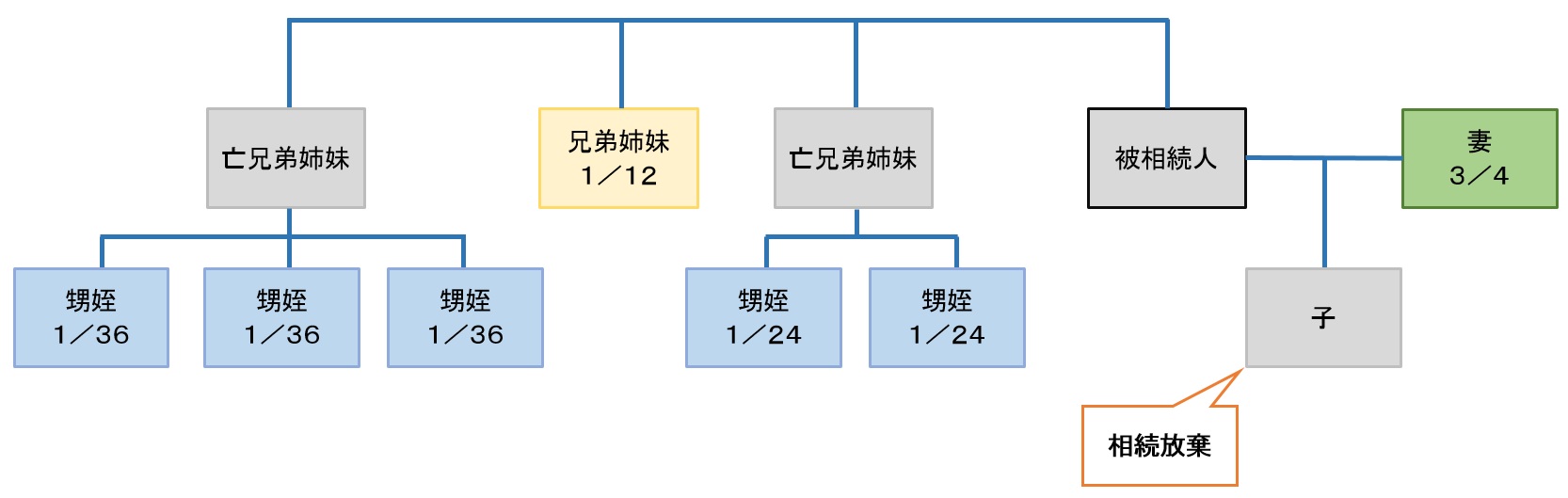

家庭裁判所で相続放棄をすると最初から相続人ではなかったことになり、自分自身は相続手続きから離れることが出来ます。しかし、そのために相続手続き全体を複雑にしてしまうことがあります。例えば、「父親が亡くなったが、自分は一人娘で嫁いで家を出ている身。遺産の実家と少しの預金は全て母親に相続してもらいたい。」

この様に考えて娘が相続放棄をした場合は「初めから子のいない相続」となるため、相続人は「配偶者+被相続人の両親」。直系尊属がいない場合は「配偶者+被相続人の兄弟姉妹」となってしまいます。

このように相続放棄だけでなく、相続手続きは現状をもれなく把握し、適切な対応が必要となります。

関連ページ

- 相続手続きの流れ

- 被相続人死亡から遺産分割、税務署への申告までの相続手続きの流れと、その時々の注意点を書いています。

- 検認とは

- 相続手続きで遺言書がある場合に必要な検認手続きについて解説します。

- 相続人は誰?

- 被相続人に対して、誰までが相続人なのでしょうか?

- 相続財産の調査ってどうやるの?

- 相続が発生した場合、相続財産を調査しなくてはなりません。実際にどのように調査するのかをお伝えします。