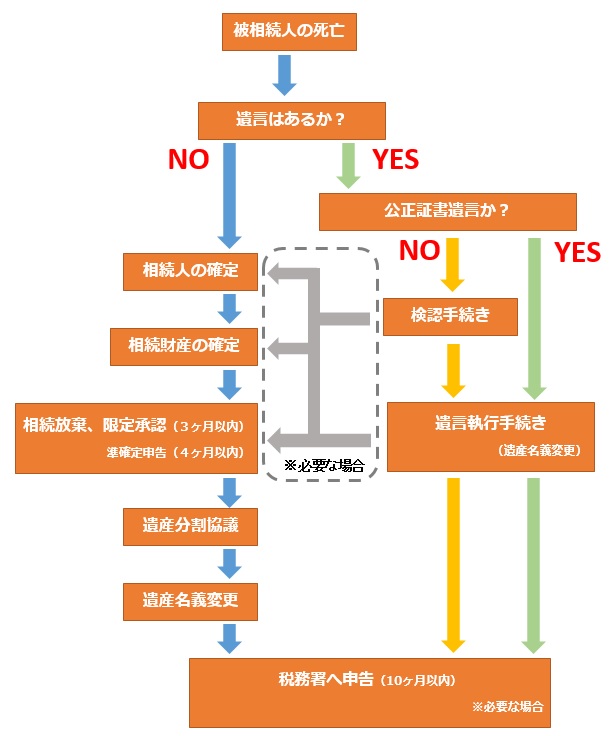

相続手続きの流れ

相続が発生した場合に必要な主な手続きとその流れは下のようになります。

まずは遺言書がないか捜索します。遺言書が出てきた場合は開封せず、遺言の種類を確認しましょう。自筆証書遺言、秘密証書遺言の場合、検認手続きが必要です。 その後、検認を受けた遺言書の通りに分配及び名義変更などの手続きを行います。(公正証書遺言であれば検認は不要)必要があれば税務署へ申告をして終了です。

→検認とは

ただし、遺言書の内容によっては下の手続き(相続人、相続財産調査。遺言書に遺産が網羅されていなければ遺産分割協議まで。)も必要となります。

相続財産を明確にし、財産目録を作成するために相続財産調査が必要です。プラスの財産だけでなく、マイナスの財産ももれなく調査します。ここでもれがあると、手続きのやり直しや余分な税金の支払いが発生するかもしれません。見つけにくい財産としては、プラス財産ではインターネットバンキングの預金、被相続人死亡三年以内の贈与(相続税の計算に必要)など。マイナス財産では個人からの借金など。

相続財産調査と並行して相続人の調査も行います。戸籍を取り寄せて、新たな相続人がいないか確認します。その後、民法で定められた相続の順位と、遺言書があればその内容と合わせて相続人を確定します。

相続財産調査の結果、必要があるときは「相続放棄」または「限定承認」の申し立てを、相続開始を知った日から三ヶ月以内に家庭裁判所へ行います。(理由がある場合は、期間の伸長や期間後の相続放棄も不可能ではありませんが確実ではありません)

遺産を相続することとした場合、相続人全員でどの様に遺産を分割するのかを協議します。実際に全員が集まる方法だけでなく、電話や書面によることも可能です。そして協議の内容を遺産分割協議書として作成します。 その後、遺産分割協議書にしたがって、遺産の分配及び名義変更を行います。

相続財産が基礎控除を超えていた場合、相続税の申告が必要となります。また、配偶者の軽減規定や小規模宅地等の特例を使う場合も税務署への申告が必要となります。

関連ページ

- 検認とは

- 相続手続きで遺言書がある場合に必要な検認手続きについて解説します。

- 相続人は誰?

- 被相続人に対して、誰までが相続人なのでしょうか?

- 相続放棄とは

- 相続財産が債務の方が多い場合、相続放棄をすることで債務から逃れることができます。

- 相続財産の調査ってどうやるの?

- 相続が発生した場合、相続財産を調査しなくてはなりません。実際にどのように調査するのかをお伝えします。